Τι κάνει το Blockchain για τη βιομηχανία μεταφοράς χρημάτων στο εξωτερικό;

![]()

Η διεθνής βιομηχανία μεταφοράς χρημάτων είναι τεράστια. Σκεφτείτε το το 2016, περίπου 574 δισεκατομμύρια δολάρια ΗΠΑ εστάλησαν ως διασυνοριακά εμβάσματα παγκοσμίως. Ωστόσο, παρά την είσοδο αρκετών παικτών της FinTech τις τελευταίες δύο δεκαετίες, αυτό το πεδίο εξακολουθεί να κυριαρχείται από τρεις από τους παλαιότερους παίκτες – Western Union, MoneyGram, και η Ρία. Παρεμπιπτόντως, δύο από αυτούς έχουν ήδη αρχίσει να δοκιμάζουν τι έχει να προσφέρει το blockchain.

Τεχνολογία Blockchain Κάνοντας Εισιτήρια

Η MoneyGram ήταν η πρώτη εξέχουσα εταιρεία μεταφοράς χρημάτων στο εξωτερικό που ανακοίνωσε ότι δοκιμάζει την τεχνολογία blockchain αφού συνεργάστηκε με τον Ripple στις αρχές του 2018. Δεν χρειάστηκε πολύς χρόνος για τη Western Union Κυματισμός καροτσάκι.

Αργότερα μέσα στη χρονιά, το InstaReM με έδρα τη Σιγκαπούρη συνεργάστηκε με μια βραζιλιάνικη εταιρεία, την BeeTech, με στόχο να κάνει τις μεταφορές μεταξύ Ασίας-Ειρηνικού και Νότιας Αμερικής πιο οικονομικές. Περίπου την ίδια στιγμή, ένα κινητό με βάση το Χονγκ Κονγκ και διαδικτυακή πλατφόρμα πληρωμών, AlipayHK, ξεκίνησε μια υπηρεσία εμβάσματος blockchain μεταξύ Χονγκ Κονγκ και Φιλιππίνων.

Δεν είναι μόνο εταιρείες μεταφοράς χρημάτων στο εξωτερικό που στρέφονται στο blockchain. Από το 2017, αρκετές μεγάλες τράπεζες στην Ευρώπη, μαζί με την IBM, έχουν συνάψει μια εταιρική σχέση που βασίζεται στην Digital Trade Chain (DTC), μια νέα πλατφόρμα χρηματοοικονομικών συναλλαγών που βασίζεται σε blockchain. Η Santander έγινε η πρώτη τράπεζα στο Ηνωμένο Βασίλειο που πραγματοποίησε ζωντανές διεθνείς μεταφορές χρημάτων μέσω της εφαρμογής της χρησιμοποιώντας τεχνολογία blockchain.

Μερικές από τις άλλες τράπεζες που έχουν στραφεί στη Ripple περιλαμβάνουν τις UBS, Crédit Agricole, Itau Unibanco Holding SA, IndusInd Bank, Royal Bank of Canada και την Εθνική Τράπεζα του Αμπού Ντάμπι. Αυτές οι τράπεζες θεωρούν το δίκτυο ανταλλαγών και το πρωτόκολλο πληρωμών της Ripple ως έναν αποτελεσματικό τρόπο για τη διεξαγωγή διασυνοριακών μεταφορών χρημάτων.

Θα μειώσει το κόστος μεταφοράς?

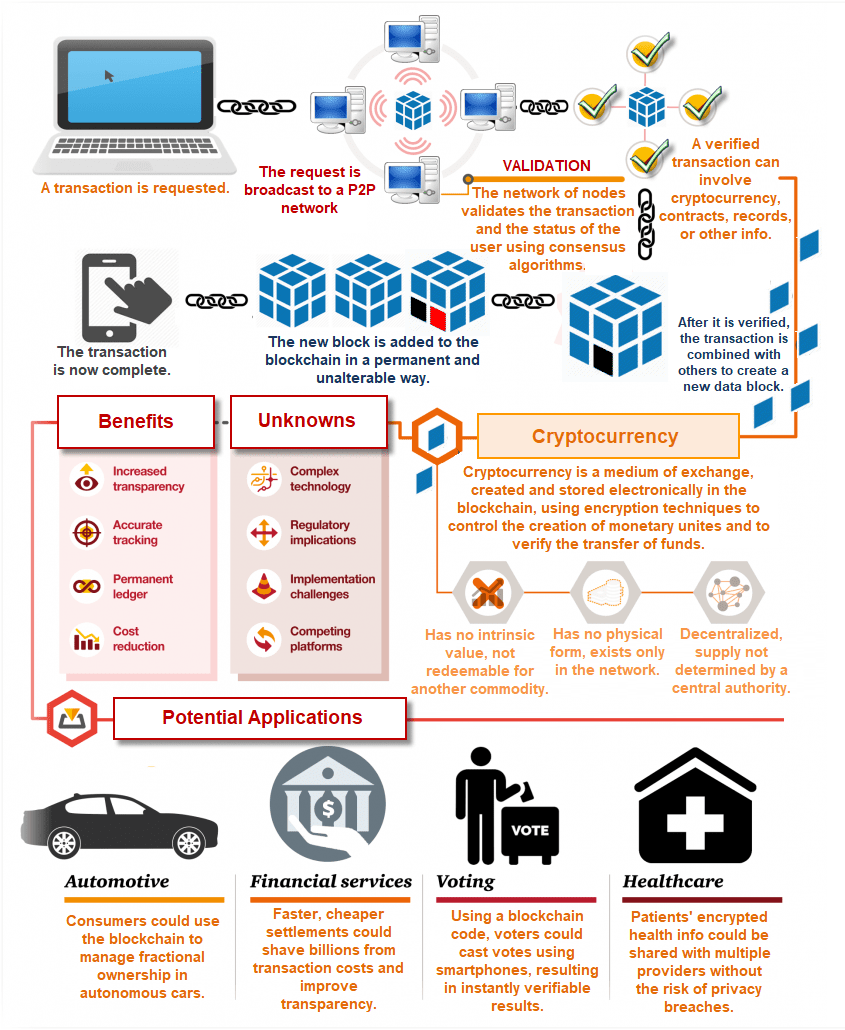

Σύμφωνα με την Παγκόσμια Τράπεζα, το μέσο κόστος της διεθνούς μεταφοράς χρημάτων είναι λίγο πάνω από 7%. Τα δεδομένα δείχνουν επίσης ότι, ενώ το μέσο κόστος χρήσης τράπεζας είναι περίπου 11%, μειώνεται σε περίπου 5,3% με ειδικούς σε απευθείας σύνδεση μεταφορά χρημάτων. Παρεμπιπτόντως, οι εταιρείες μεταφοράς χρημάτων στο εξωτερικό εξακολουθούν να βασίζονται στις τράπεζες για να ενεργούν ως μεσάζοντες.

Οι εταιρείες που βασίζονται στο blockchain για να πραγματοποιήσουν μεταφορά χρημάτων στο εξωτερικό έχουν τη δυνατότητα να εξαλείψουν εντελώς τις τράπεζες από τη διαδικασία μεταφοράς. Το μειωμένο κόστος θα πρέπει τότε να επηρεάσει τους πελάτες.

Μειωμένη ευπάθεια

Το 2017, οι χάκερ στόχευσαν μια ρωσική τράπεζα και κέρδισαν με επιτυχία περίπου 6 εκατομμύρια ΗΠΑ (339,5 εκατομμύρια RUB). Χρησιμοποίησαν το SWIFT, ένα παγκόσμιο δίκτυο πληρωμών. Αυτή η επίθεση έγινε δυνατή επειδή ο τραπεζικός τομέας συνεχίζει να λειτουργεί με κεντρικό τρόπο, καθιστώντας τον ευάλωτο σε διάφορα είδη διαδικτυακών απειλών.

Το Blockchain λειτουργεί με εντελώς αποκεντρωμένο τρόπο, καθιστώντας το μάλλον αδιαπέραστο από διαδικτυακές επιθέσεις. Κάθε συναλλαγή που βασίζεται σε blockchain σημειώνεται με μοναδική καταχώριση και χρονική σήμανση σε ένα ψηφιακό καθολικό. Αυτά τα δεδομένα είναι αδύνατο να παραποιηθούν.

Επίτευξη ευρύτερου δημογραφικού στοιχείου

Ενώ οι άνθρωποι που ζουν σε διάφορες περιοχές της Ασίας, της Νότιας Αμερικής και της Αφρικής παραμένουν χαμηλοί, η χρήση κινητού τηλεφώνου μεταξύ αυτών έχει αυξηθεί σημαντικά. Άτομα που εξαρτώνται από εταιρείες με δίκτυα αντιπροσώπων. Για να λάβετε χρήματα από το εξωτερικό, μπορείτε τώρα να χρησιμοποιήσετε πορτοφόλια για κινητά που βασίζονται σε κρυπτονομίσματα.

Υπάρχουν μειονεκτήματα?

Η χρήση της τεχνολογίας blockchain στον κόσμο των μεταφορών χρημάτων στο εξωτερικό παρουσιάζει μερικούς κινδύνους από τώρα.

Χωρίς ισχύοντα νομικά προηγούμενα και με τη διαμόρφωση κανονισμών, υπάρχει ένα στοιχείο κινδύνου γύρω από τις νομιμότητα. Επιπλέον, η απουσία κεντρικού ρυθμιστικού φορέα μπορεί να εκθέσει τους χρήστες σε νέους κινδύνους.

-

Ασφάλεια διαπιστευτηρίων

Η απώλεια του ιδιωτικού κλειδιού ενός λογαριασμού μπορεί να οδηγήσει σε πλήρη απώλεια δεδομένων και χρημάτων. Τα άτομα μπορούν να έχουν πρόσβαση σε ιδιωτικά κλειδιά άλλων χρηστών σε δημόσια συστήματα που βασίζονται σε blockchain.

-

Έκθεση σε μετατροπή νομίσματος δύο φορές

Μέχρι τη χρήση του κρυπτονομισματα γίνεται mainstream, το πρόβλημα της έκθεσης σε μετατροπή νομίσματος δύο φορές μπορεί να παραμείνει σε ισχύ. Αυτό συμβαίνει επειδή ο αποστολέας πρέπει πρώτα να αγοράσει ένα κρυπτονομίσμα χρησιμοποιώντας ένα νόμισμα fiat. Στη συνέχεια, ο παραλήπτης πρέπει να πουλήσει το cryptocurrency για να αγοράσει ένα νόμισμα fiat.

συμπέρασμα

Το Blockchain έχει τη δυνατότητα να αλλάξει τον τρόπο με τον οποίο οι άνθρωποι πραγματοποιούν διεθνείς μεταφορές χρημάτων. Ωστόσο, το πόσο γρήγορα η τεχνολογία γίνεται mainstream μπορεί να εξαρτάται από την αποδοχή των κρυπτονομισμάτων από τους ανθρώπους στην καθημερινή τους ζωή.

Μπορείτε να εγγραφείτε στο ενημερωτικό δελτίο για πιο πρόσφατες ενημερώσεις και ρίξτε μια ματιά στο συνεργάτες blockchain εδώ.

Συντελεστές εικόνας – thesanguy, bijouconcierge, κρυπτογράφηση, ιστορία σας.