Que fait la blockchain pour l’industrie des transferts d’argent à l’étranger?

![]()

L’industrie du transfert d’argent international est énorme. Considérez cela en 2016, environ 574 milliards de dollars américains ont été envoyés sous forme d’envois de fonds transfrontaliers dans le monde. Cependant, malgré l’entrée de plusieurs acteurs FinTech au cours des deux dernières décennies, ce domaine reste dominé par trois des plus anciens acteurs bien établis – Western Union, MoneyGram, et Ria. Incidemment, deux d’entre eux ont déjà commencé à tester ce que la blockchain a à offrir.

La technologie blockchain fait son chemin

MoneyGram a été la première importante société de transfert d’argent à l’étranger à avoir annoncé la mise à l’épreuve de la technologie de la blockchain après son rapprochement avec Ripple au début de 2018. Il n’a pas fallu longtemps à Western Union pour sauter sur le Ondulation train en marche.

Plus tard dans l’année, InstaReM, basée à Singapour, a collaboré avec une société brésilienne, BeeTech, dans le but de rendre les transferts entre l’Asie-Pacifique et l’Amérique du Sud plus rentables. À peu près au même moment, un mobile et plateforme de paiement en ligne, AlipayHK, a lancé un service de transfert de fonds blockchain entre Hong Kong et les Philippines.

Ce ne sont pas seulement les sociétés de transfert d’argent à l’étranger qui se tournent vers la blockchain. Depuis 2017, un certain nombre de grandes banques en Europe, avec IBM, ont conclu un partenariat qui s’appuie sur Digital Trade Chain (DTC), une nouvelle plateforme de financement du commerce basée sur la blockchain. Santander est devenue la première banque du Royaume-Uni à effectuer des transferts d’argent internationaux en direct via son application utilisant la technologie blockchain.

Parmi les autres banques qui se sont tournées vers Ripple, citons UBS, Crédit Agricole, Itau Unibanco Holding SA, IndusInd Bank, Royal Bank of Canada et la Banque nationale d’Abou Dhabi. Ces banques considèrent le réseau d’échange et le protocole de paiement de Ripple comme un moyen efficace d’effectuer des virements de fonds transfrontaliers.

Les coûts de transfert réduiront-ils?

Selon la Banque mondiale, le coût moyen de réalisation d’un transfert d’argent international est d’un peu plus de 7%. Les données suggèrent également que si le coût moyen d’utilisation d’une banque est d’environ 11%, il tombe à environ 5,3% avec les spécialistes des transferts d’argent en ligne. Incidemment, les sociétés de transfert d’argent à l’étranger comptent toujours sur les banques pour agir en tant qu’intermédiaires.

Les entreprises qui s’appuient sur la blockchain pour effectuer des transferts d’argent à l’étranger ont le potentiel d’éliminer complètement les banques du processus de transfert. La réduction des coûts devrait alors avoir un effet d’entraînement sur les clients.

Vulnérabilité réduite

En 2017, des pirates ont ciblé une banque russe et ont réussi à se débarrasser d’environ 6 millions de dollars américains (339,5 millions de roubles). Ils ont utilisé SWIFT, un réseau de paiement mondial. Cette attaque a été rendue possible parce que le secteur bancaire continue de fonctionner de manière centralisée, ce qui le rend vulnérable à différents types de menaces en ligne..

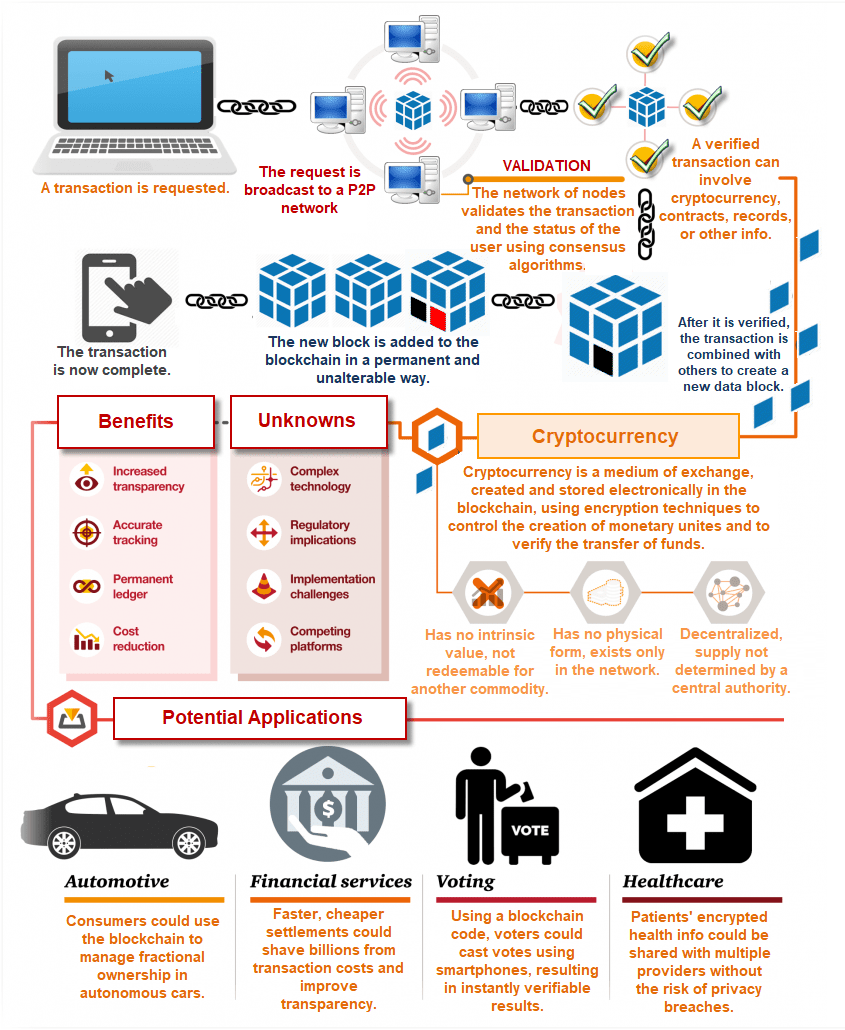

La blockchain fonctionne de manière complètement décentralisée, ce qui la rend plutôt insensible aux attaques en ligne. Chaque transaction basée sur la blockchain est marquée d’une entrée et d’un horodatage uniques dans un registre numérique. Ces données sont impossibles à falsifier.

Tendre la main à une population plus large

Alors que les personnes vivant dans plusieurs régions d’Asie, d’Amérique du Sud et d’Afrique restent sous-bancarisées, l’utilisation de la téléphonie mobile parmi elles a considérablement augmenté. Des personnes dépendantes d’entreprises dotées de réseaux d’agents. Pour recevoir des fonds de l’étranger, vous pouvez désormais utiliser des portefeuilles mobiles basés sur la crypto-monnaie.

Y a-t-il des inconvénients?

L’utilisation de la technologie blockchain dans le monde des transferts d’argent à l’étranger présente quelques risques pour le moment.

En l’absence de précédents juridiques en place et avec des règlements en cours d’élaboration, il existe un élément de risque entourant les aspects juridiques. De plus, l’absence d’un organisme central de régulation peut exposer les utilisateurs à de nouveaux risques.

-

Sécurité des identifiants

La perte de la clé privée d’un compte peut entraîner une perte totale de données et de fonds. Les particuliers peuvent accéder aux clés privées d’autres utilisateurs dans des systèmes publics basés sur la blockchain.

-

Exposition à la conversion de devises deux fois

Jusqu’à l’utilisation de crypto-monnaies devient courant, le problème de l’exposition à la conversion de devises à deux reprises pourrait bien rester en place. En effet, l’expéditeur doit d’abord acheter une crypto-monnaie en utilisant une monnaie fiduciaire. Ensuite, le destinataire doit vendre la crypto-monnaie pour acheter une monnaie fiduciaire.

Conclusion

La blockchain a le potentiel de changer la façon dont les gens effectuent les transferts d’argent internationaux. Cependant, la rapidité avec laquelle la technologie devient courante peut bien dépendre de l’acceptation par les gens des crypto-monnaies dans leur vie quotidienne..

Vous pouvez vous abonner à notre bulletin pour plus de dernières mises à jour et jetez un œil à notre partenaires blockchain ici.

Crédits d’image – thesanguy, bijouconcierge, incrypts, yourstory.